|

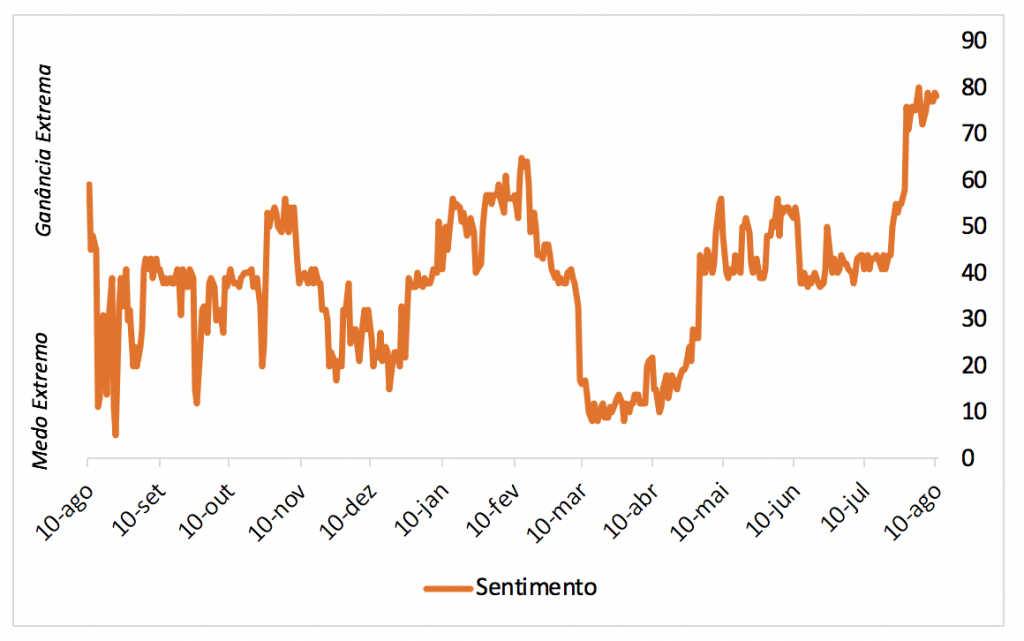

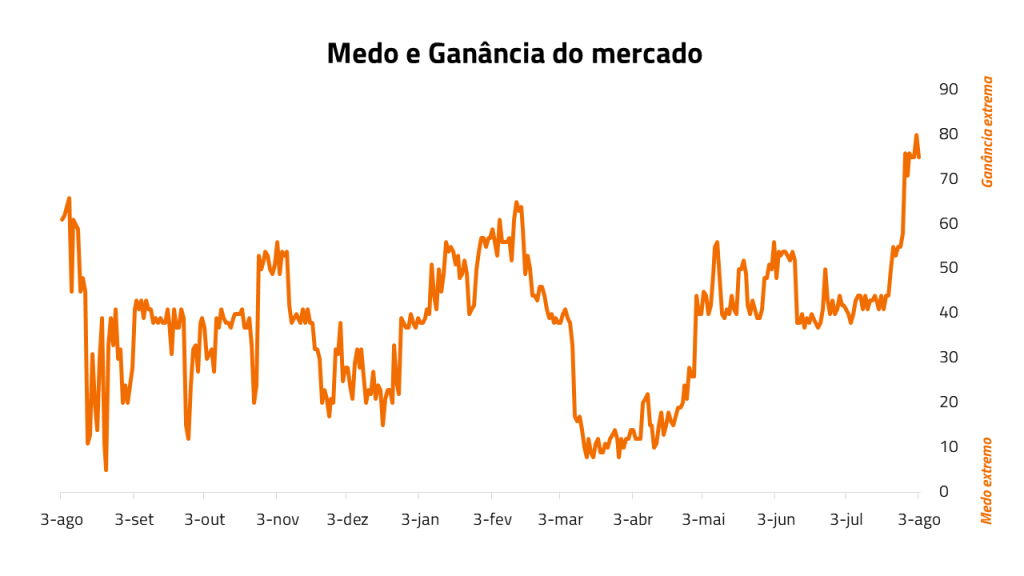

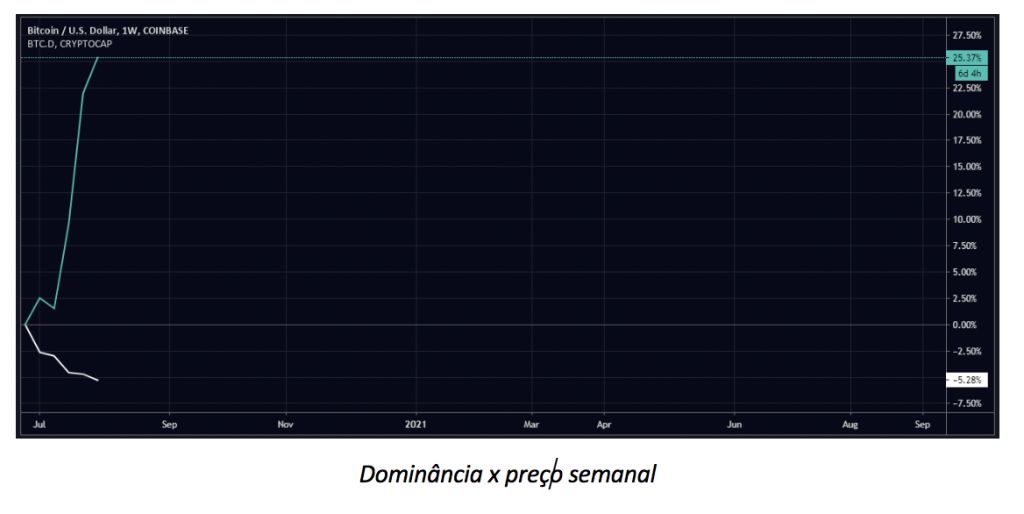

Se você está animado com o Bitcoin, é bom ter um pouco de cuidado, o mercado está muito ganancioso. Um dos indicadores que nós mais observamos no mercado é o índice O índice atingiu a ganância extrema, apontando que os investidores de criptomoedas estão começando a investir de forma irracional no Bitcoin. O que é uma excelente oportunidade para grandes players realizarem seus lucros, dado que o BTC valorizou 30% nos últimos trinta dias. Medo e ganância do

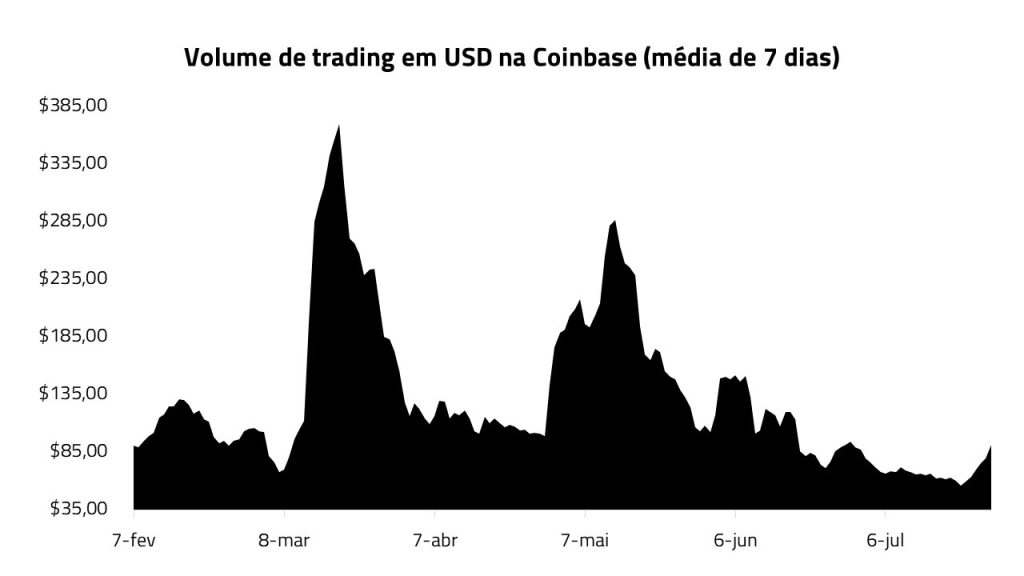

Caso você esteja muito animado com o mercado, tome cuidado. Precisamos ficar atentos, pois nem sempre a indicação de sobrecompra Volume BTC/USD (coinbase)

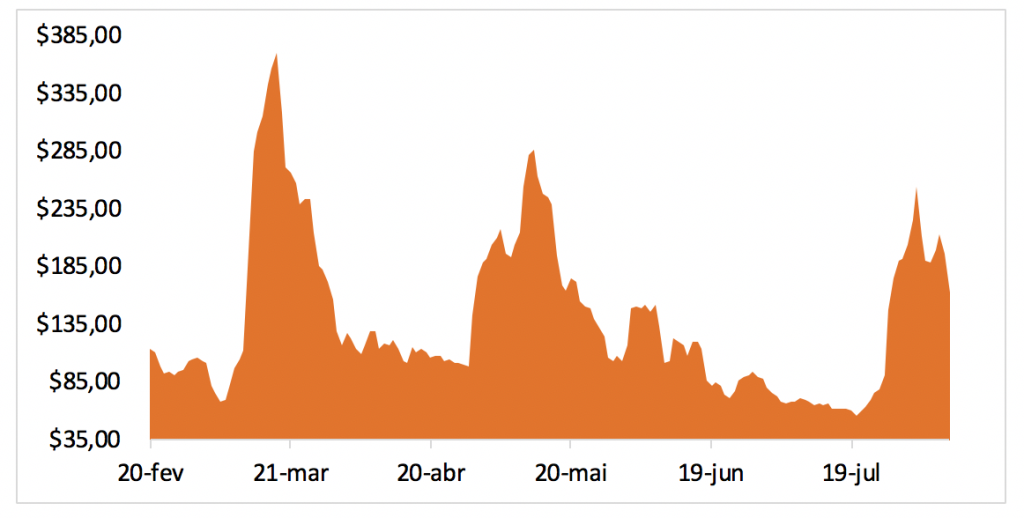

Outro fato interessante de ser observado é o volume Volume de trading

Como o volume semanal cresceu de forma consistente, se ele Com a diminuição desse risco, os indicadores técnicos e Podemos ter uma visualização mais positiva em relação ao BTC/USD (coinbase)

Enfrentamos somente duas objeções para uma subida e Caso tenhamos uma subida sem volume, ou formemos topo na Vale lembrar que o fundo do canal está na faixa dos 7000 Quer saber mais sobre essa perspectiva? Então baixe nosso report semanal! The post Você está animado como BTC? – Mercurius Report #10 appeared first on Foxbit . via WordPress https://unickforex.travel.blog/2020/08/12/voce-esta-animado-como-btc-mercurius-report-10/

0 Comments

O mercado de criptomoedas não é só pagamentos O mercado de criptomoedas possui 83% do seu MarketCap em ativos que possuem a finalidade de serem meios de pagamento (BTC,BCH,XRP e outros). Apenas 17% desse Marketcap abrange outras necessidades, tais como smart contracts, protocolos de Lending e DEX (exchanges descentralizadas). Como você sabe, não são apenas os meios de pagamento que necessitam de descentralização. Existem diversos outros setores em que a tecnologia Blockchain poderia agregar e muito. Então, você que é amante da liberdade assim como eu, também deve pensar que a revolução do Bitcoin deveria se estender para mais setores, certo? Se a resposta for sim, tenho certeza que a Ethereum terá muito valor para você, nesse report mensal eu irei te explicar o motivo, até por que, se a humanidade procura por grandes soluções envolvendo a descentralização, não faz sentido 83% do valor do mercado de criptomoedas estar concentrado apenas em soluções de meios de pagamento. Ethereum chegando forte Atualmente, a Ethereum possui cerca de 43 bilhões de dólares de MarketCap e se valorizou quase 200% desde o início de 2020. Esse crescimento repentino fez com que os investidores apresentassem o seguinte questionamento: “por que a Ethereum se valorizou tanto em 2020?”. A resposta está relacionada com algo que você está vivendo agora: COVID-19. Sim, provavelmente a Ethereum foi um dos ativos que mais se beneficiou pela pandemia. A crise global criou a necessidade por dois grandes segmentos no mercado de criptoativos: stablecoins (devido à busca por liquidez do mercado) e crédito (causando o Boom das defis). E você sabe onde se concentram as principais aplicações nesses dois segmentos? Na Blockchain da Ethereum. O Marketcap das duas maiores stablecoins da atualidade (USDT e USDC) era de menos de 1 bilhão de dólares há um ano atrás. Como o COVID-19, esse valor cresceu mais de 600% chegando a 7 bilhões de dólares atualmente.

Relatório mensal completo O assunto não para por aí, quer ler tudo na íntegra? Você pode baixar o relatório completo no link abaixo e entender melhor esse novo momento das criptomoedas em meio a pandemia. The post Não existe apenas Bitcoin – Mercurius Report Julho appeared first on Foxbit . via WordPress https://unickforex.travel.blog/2020/08/11/nao-existe-apenas-bitcoin-mercurius-report-julho/ Esses últimos dias estão sendo ótimo para quem está comprado no Bitcoin. A criptomoeda acordou e voltou a valorizar do jeito que a gente gosta de ver. Com a capitalização de USD 216 Bilhões e uma dominância de 60% frente às outras criptomoedas, desde o dia 22 de julho o Bitcoin entrou em uma nova corrida e valorizou 32% em 16 dias.

Mas o que tudo indica, ele não para por aí. Foxbit Convida Bo Williams #25 Em nossa live semanal, que acontece ao vivo no nosso Youtube com o Mestre Phicube Bo Williams nas segundas e quintas, ele analisou o preço do Bitcoin e trouxe ótimas notícias do ponto de vista técnico da análise. De acordo com Bo, nesse momento estamos em uma Onda 3 dessa valorização. Explicando um pouco as ondas:

Com o método PhiCube, Bo apontou que o preço está se mantendo em cima da linha dourada, que traz um indicativo muito forte para análise de uma tendência de alta. Próximos alvos do Bitcoin de acordo com o Phicube Os alvos da “Onda 3” são proporcionais a “Onda 1” e de acordo com a análise, os próximos alvos são ótimas expectativas.

A primeira linha vai ser uma grande decisão para o preço do Bitcoin e de acordo com o Bo, tem 71% de chance de chegar nessa primeira linha. Um belo momento não é mesmo? Veja a LIVE completa abaixo e não deixe de acompanhar as próximas. As lives acontecem toda segunda e quinta-feira, às 16h, no Youtube da Foxbit. Vamos acompanhando e trazendo mais informações toda semana com as lives junto com o Bo! Disclaimer: Isso não é uma indicação de compra e os resultados podem variar de pessoa a pessoa. The post Bitcoin em busca dos R$76.000 e tem 71% de chegar lá! appeared first on Foxbit . via WordPress https://unickforex.travel.blog/2020/08/10/bitcoin-em-busca-dos-r76-000-e-tem-71-de-chegar-la/

Entre amigos, nos papos com a família e na Internet, você sempre vai encontrar calorosas discussões envolvendo a decisão de comprar casa própria ou alugar.Você com certeza já ouviu a expressão “Quem casa, quer casa”. Pois é, comprar a casa própria ou alugar um imóvel é uma decisão que sempre “atormenta” casais jovens, mas que existe também como dúvida entre quem está formando patrimônio. A discussão costuma girar em torno da dúvida sobre as vantagens entre comprar a casa própria e alugar. Alguns benefícios da casa própria não fazem sentido para quem prefere alugar e os dois grupos são ferrenhos defensores de seus pontos de vista. Minha visão é bastante pragmática e simples: a polêmica é muito interessante para abrir a cabeça para novas perspectivas, mas as escolhas precisam ser tomadas de acordo com o perfil, necessidades e prioridades de cada um. Não consegue guardar dinheiro? Experimente nosso app Grão (é grátis)Comprar casa própria ou alugar? O lado financeiro da coisa Os principais argumentos de quem defende que você deve fugir da compra da casa própria são financeiros, principalmente quando a família defende empatar muito dinheiro em um imóvel ou financiar em muitos anos.

A tese de quem prefere alugar a comprar a casa própria defende que o dinheiro bem aplicado, mais a disciplina de seguir investindo mês a mês fará seu patrimônio líquido final ser maior do que aquele com a casa própria (mesmo com sua potencial valorização). De forma simplificada, pense que você pode dar uma entrada de R$ 100 mil para comprar um imóvel de R$ 400 mil. O financiamento dos R$ 300 mil hoje em 20 anos, a uma taxa anual de 7% ao ano considerando a Tabela SAC geraria parcelas iniciais de R$ 3 mil, caindo até R$ 2 mil ao longo de 10 anos. E depois até R$ 1.300 ao longo dos 10 anos finais. Caso você consiga alugar um imóvel semelhante por R$ 1.500,00, digamos, você deveria ter de R$ 1.500,00 a R$ 500,00 por mês, pelo menos durante 10 anos, para investir – estes valores são a diferença entre o que você pagaria de parcela para o valor do aluguel. Para efeitos didáticos, estou excluindo a inflação deste exercício. Mas será que você teria disciplina para guardar e investir este valor todo mês? Talvez. Provavelmente não, se considerarmos como a maioria dos brasileiros lida com o seu dinheiro. Com a parcela do imóvel chegando todo mês, você teria uma conta para pagar. É diferente, eu sei, embora não devesse ser se pensarmos na educação financeira. Quanto esse dinheiro guardado por mês cresceria em 10 anos, se você fosse capaz de guardá-lo enquanto paga aluguel? Algo próximo de R$ 220 mil considerando um retorno moderado. E você ainda teria os R$ 100 mil da entrada porque não teria comprado a casa própria, que investidos seriam R$ 130 mil. Em 10 anos, você teria então R$ 350 mil e estaria pagando aluguel. Nos próximos 10 anos, você teria menos capacidade de guardar porque as parcelas decrescentes ficariam mais próximas do valor do aluguel, mas ainda seria capaz de juntar aproximadamente R$ 50 mil. Chegaria ao final com R$ 400 mil guardados, pagando aluguel. Deu empate. E agora? O que faria mais sentido? Leia também: Financiamento: quanto maior a entrada, melhor (comprove com números)Comprar casa própria ou alugar? O perigo das simulaçõesPode parecer que ter uma casa de R$ 400 mil ao final de 20 anos é melhor que ter os R$ 400 mil guardados e continuar vivendo de aluguel. Calma. Tenha em mente que se esse exercício fosse feito há 5 anos, a matemática do guardar e investir seria muito mais vantajosa. Toda simulação requer cuidado porque:

O ponto aqui é que precisamos decidir hoje, agora, mas aprender a lidar com as mudanças ao longo do tempo. O exemplo que mostrei no texto de hoje seria completamente diferente em uma simulação 5 anos atrás. Há 10 anos, seria ainda mais drástica a mudança e a vantagem de alugar para quem tivesse disciplina. Mas quem, 10, 20 anos atrás decidiu alugar e passou a guardar dinheiro todo mês? E quem comprou a casa própria, está com ela até hoje ou já a vendeu e fez outra coisa com o dinheiro? Perceba que são as decisões e nossa capacidade de manter o curso dos objetivos que fazem diferença. Simular é fácil. App que ajuda a guardar dinheiro: Abra sua conta gratuita na GrãoComprar casa ou alugar? O que fazer?Decida em paz, sem alimentar a (infundada) necessidade de provar aos outros que você estava certo. Você não vai “esfregar” seu extrato financeiro na cara de ninguém porque conseguiu ficar mais rico pagando aluguel. Ou comprando a casa. Isso não faz sentido.

O mais importante é tomar a decisão coerente com o seu momento, perfil, prioridades e levando em conta tanto os aspectos práticos/matemáticos quanto os subjetivos. O bem-estar da família no longo prazo não está apenas no dinheiro investido, mas nos momentos e nas experiências vividas. Na boa, não interessa a ninguém saber a razão da sua escolha. Você deve lealdade à sua família e precisa honrá-la. Para fazer isso, é essencial tomar decisões coerentes com a sua realidade financeira, mesmo que elas não sejam necessariamente as escolhas que renderão mais tapinhas nas costas e “likes” nas redes sociais. O interessante disso tudo é que a polêmica só existe porque tanto comprar a casa própria como alugar são alternativas interessantes e que merecem ser analisadas com cuidado e muita calma. Muitas vezes, como diz o escritor e amigo Jacob Petry, ficamos diante do “óbvio que ignoramos”. Foto: Pixabay. —— Este artigo foi escrito por Conrado Navarro. Este artigo apareceu originalmente no site Dinheirama.A reprodução deste texto só pode ser realizada mediante expressa autorização de seu autor. Para falar conosco, use nosso formulário de contato. Siga-nos no Twitter: @Dinheirama via WordPress https://unickforex.travel.blog/2020/08/07/comprar-casa-propria-ou-alugar-simular-e-facil-mas-como-se-decidir/

Superação na pandemia: conheça histórias que mostram que os desafios podem ser vencidos com criatividade e trabalho.A rotina anda pesada, os dias estão passando como se fossem um borrão. Uma eterna quinta-feira, em que o fim de semana não chega nunca. Sem escola, muitos trabalhando em casa. O que no início do distanciamento social era novidade, há muito se apagou e perdeu a graça. Dizem que até o número de pedidos de divórcio aumentou, porque os casais não se suportam convivendo mais horas sob o mesmo teto. Muitos perceberam que não estão satisfeitos em seu trabalho, ou que poderiam trabalhar de forma diferente, tendo mais tempo e sendo mais produtivos. Ou então, pela necessidade, descobriram novas formas de ganhar dinheiro. Como inspiração sempre é bem-vinda, hoje trago histórias de quem se reinventou quando tudo parecia perdido. Guardar dinheiro é difícil? Experimente a Grão (abra sua conta gratuita aqui)Começando por um amigo que é professor de dança no interior do Rio Grande do Sul. Pessoa muito ativa e motivada, se viu sem renda e sem atividade nenhuma quando a pandemia começou. Afinal, quem iria querer aulas de dança? O desespero bateu por alguns dias, mas a mente seguiu buscando soluções. Conversando com amigos, vendo vídeos, aproveitando o conteúdo abundante e grátis que existe na internet, ele montou coreografias em vídeo e vendeu por um preço simbólico.

A pessoa recebia o link e aprendia a dançar em casa. Com o avanço das lives de shows, veio a ideia de vender combos de caipirinhas e drinks. Ele já fazia renda extra como barman em festas (outro segmento que foi totalmente paralisado com a pandemia, e não tem previsão de retorno tão cedo), e ao menos as receitas já estavam aprovadas. Divulgou, ainda com receio, mas com muita energia e humildade nas redes sociais, e o resultado você já imagina. Muitas vendas! As pessoas amaram a novidade e surgiu aí um novo negócio. Ponto pro @ssidyy (se você quiser conferir no Instagram), que não ficou esperando os boletos se acumularem e partiu pra ação com as armas que tinha. Quem imaginaria uma diarista ganhando dinheiro à distância, na quarentena? Parece até piada, né? Ah, a diarista vai abrir uma chamada de vídeo e colocar a patroa para trabalhar. Isso que disseram, mas a Suellen – @diario.da.diarista – usou a cabeça e viu uma oportunidade onde todos viam problema. Por que não ensinar e ajudar pessoas que não têm experiência em cuidar da casa e se viram obrigadas a fazê-lo? Surgiu então uma mentoria em grupo. Custa baratinho e ela dá dicas, revela os produtos que funcionam melhor, as estratégias que usa para que a limpeza da casa seja mais produtiva e organizada. Ela foi chamada até no programa da Fátima Bernardes pra dar entrevista. No início, todo mundo ri e faz chacota. Depois ficam pensando: que ideia genial! É assim mesmo. A área de eventos presenciais é outra que está parada. A @anatex, através de quem conheci o perfil da Suellen, é uma empreendedora muito generosa e criativa. O conteúdo e os cursos que ela disponibiliza são práticos e considero essenciais para o período que vivemos, pois trabalhar em casa nunca foi tão importante. Motivar pequenos empreendedores a transformar seus negócios rapidamente em empreendimentos online é vital. Não só motivar, mas mostrar que é possível e dar ferramentas práticas, rápidas e acessíveis é importantíssimo para a economia. A Ana é amante de viagens e uma nômade digital, mas neste período está em uma área rural, sem previsão de retorno às viagens, eventos presenciais e palestras. Os eventos à distância estão mais fortes do que nunca, e acredito que são uma tendência que veio para ficar. Poder participar de um evento com vários palestrantes sem cair de casa diminui muito os gastos tanto de quem organiza quanto de quem quer participar. Conhecimento que se espalha e vai mais longe, transformando vidas. Aprenda a guardar dinheiro: Abra sua conta gratuita na Grão (clique aqui)Volto agora ao interior do Rio Grande do Sul, em uma cidade com pouco mais de trinta mil habitantes, a mesma onde mora o professor de dança. Um casal que dependia basicamente da venda de verduras para empresas viu sua renda despencar enquanto todos trabalham em home office.

Se o refeitório da empresa está fechado, nada de alimentação para os funcionários. E as verduras não esperam; elas estragam. Grávida e vendo seu marido jogar fora a produção diariamente, ela não se conformou. Divulgação nas redes sociais, kits com alimentos frescos, humildade para explicar a situação, disposição para fazer as entregas em domicilio e, com paciência, surgiu um novo negócio e uma renda para a família. Quando as empresas retornarem, eles estarão fortalecidos e faturando mais do que antes. Leia também: Não consigo guardar dinheiro: o problema sou eu?Sei que o período não é fácil, principalmente para muitos que perderam seus empregos. O ponto em comum entre as histórias que contei é o que se costuma chamar de antifragilidade. Expressão que foi criada e se popularizou com o livro “Antifrágil: coisas que se beneficiam com o caos”, de Nassim Taleb. Histórias de pessoas simples, em situações reais são sempre inspiradoras e mostram a potência do ser humano em ação. Pessoas se conectam com outras pessoas e com suas histórias. Se está difícil sair da depressão em que a quarentena te colocou, busca inspiração. Ela pode estar aí, bem perto de você. Foto: Pexels. —— Este artigo foi escrito por Cristina Pizarro. Este artigo apareceu originalmente no site Dinheirama.A reprodução deste texto só pode ser realizada mediante expressa autorização de seu autor. Para falar conosco, use nosso formulário de contato. Siga-nos no Twitter: @Dinheirama via WordPress https://unickforex.travel.blog/2020/08/05/historias-de-superacao-na-pandemia-inspire-se-para-vencer-seus-desafios/ Brincadeiras à parte, o Bitcoin voltou a se comportar da Tal movimento era algo que há quase dois meses não era

Toda essa movimentação fez com que o mercado ficasse

Tal movimento não vai de acordo com a visualização semanal O movimento se assemelha com o que vimos em janeiro de 2018,

Mas temos um sinal vermelho para o Bitcoin, ou talvez Porém é necessário considerar, por outro lado, que a

Ficou curioso para saber mais? Então baixe o Report Mercurius Foxbit #09 e fique por The post O Bitcoin voltou ao normal – Mercurius Report #09 appeared first on Foxbit . via WordPress https://unickforex.travel.blog/2020/08/05/o-bitcoin-voltou-ao-normal-mercurius-report-09/

Antes de qualquer coisa, um pouco de contexto para aqueles “não iniciados” no mundo da bolsa de valores: “Sardinha” é o nome que se dá, no jargão dos participantes do mercado financeiro, ao pequeno investidor, em oposição ao que seria o “tubarão” (que representa o grande investidor).“Sardinha” deveria significar, apenas, um pequeno investidor (e, daqui a pouco, vamos tentar definir o que é “pequeno”). Mas é comum, também, se usar a expressão “sardinha” de forma depreciativa, para designar o investidor ou trader iniciante, iludido, incauto e desavisado. Enfim, aquele investidor meio “mané”. A propósito, leia aqui: Como não ser uma “sardinha” na bolsa Mas vamos fazer justiça a esses pequenos peixes! Afinal, ser menor não é sinônimo de ser inferior e é possível (porque não?) ser uma sardinha esperta! Leia também: Vale a pena ter conta digital? Quais as vantagens?A tal “recuperação em V” da bolsaNo momento em que escrevo estas palavras, o índice principal da nossa bolsa (o Índice Bovespa) já ensaia se aproximar de sua máxima histórica, cravada antes da “pancadaria” nos mercados financeiros, desencadeada pela pandemia do coronavírus. Nos EUA, acontece a mesma coisa e os índices principais estão próximos de uma recuperação total. E o mais notável é que, tanto lá quanto aqui, esse movimento está sendo impulsionado com uma providencial ajuda dos investidores individuais… As sardinhas!

Parece que, desta vez, são as sardinhas que estão botando os tubarões para correr (ou nadar…). Por que os investidores sardinhas partiram para o ataque?O que motiva esse grande cardume, aqui no Brasil, são as taxas de juros. Se elas já estavam pouco atrativas antes da pandemia, agora ficaram pior ainda. E jogaram um balde de água fria definitivo nos retornos fartos e seguros da renda fixa. Os investidores brasileiros estão tentando obter, na renda variável, os mesmos retornos (ou mesmo superiores) aos que tinham na renda fixa “de antigamente”. Já nos EUA, o que está servindo de combustível para as sardinhas são os grandes estímulos do governo. Além das intervenções diretas que o governo tem feito no mercado, tem o fato de que, nos EUA, o auxílio emergencial à população é mais amplo e menos restritivo que aqui. E uma boa parte desse dinheiro tem ido para a bolsa, especialmente em operações especulativas de curto prazo (como o day trade) e com alavancagem. As sardinhas estão ficando agressivas! Leia também: Como sair do Endividamento ao Investimento?O que define um investidor sardinha?A definição mais óbvia (e que deveria ser a única) é o patrimônio. O predador das sardinhas é o tubarão, que é o animal usado para representar os investidores institucionais, como grandes fundos, e as tesourarias das instituições financeiras. Então, é difícil um investidor individual não ser uma sardinha, pois estamos falando de volumes de dinheiro REALMENTE grandes. Uma pessoa com patrimônio de dezenas (ou mesmo centenas) de milhões de reais é, ainda assim, uma sardinha (ainda que uma “sardinha gorda”), pois aqui, o parâmetro de comparação são os tubarões, com bilhões (ou dezenas de bilhões) de reais. Mas existe aquela definição pejorativa, que não é associada ao patrimônio (dessa a gente não escapa!), mas sim a um “estado de espírito”. É o investidor iniciante e despreparado que, com grande probabilidade, vai acabar virando comida de tubarão. É a sardinha “no mau sentido”. Como não ser uma sardinha (no mau sentido)Assumindo que você, leitor, seja uma pessoa dentro de uma “faixa de normalidade patrimonial”, eu diria, sem muito medo de errar, que você é uma sardinha, e sempre será. Mas é a sardinha “no bom sentido”, de investidor que tem menos volume de dinheiro (inclusive, isso pode ter vantagens, mas fica para um outro artigo).

A questão aqui é como não ser sardinha no mau sentido – no sentido de ser um investidor incauto. Então, algumas dicas: Investidor sardinha, valorize a educação:A dica mais óbvia e “batida” de todas: estude, aprenda, leia e se informe. Procure entender os conceitos fundamentais do mercado, e não apenas as ferramentas e técnicas. Ferramentas e técnicas são importantes, mas, quando elas falham, você precisa entender o funcionamento básico do mercado para sair de enrascadas. Investidor sardinha, não ande em bando:O fato de ser uma sardinha não significa que você deva andar com o resto do cardume. Lembre-se que o mundo da renda variável é apoiado na falta de consenso. Em toda transação, na bolsa de valores, temos alguém que vai ficar feliz e alguém que vai se frustrar. Se você quer ter sucesso no mundo da renda variável, terá que ir contra a maioria e, às vezes, fazer coisas contraintuitivas. Não se junte a bandos e nem siga líderes. Faça seu próprio caminho. Presente: Planilha de controle financeiro: Baixe a sua gratuitamente agora!Investidor sardinha: Não seja reativoUm grande problema do investidor sardinha “no mau sentido” é não ter uma estratégia ou um método de investimento. O investidor sardinha típico é aquele que busca dicas e tenta se orientar por notícias que, quando são publicadas, já são velhas… Ele está sempre reagindo aos movimentos do mercado e mudando de posição a cada nova dica ou a cada nova notícia. O investidor sardinha é aquele que pula de galho em galho (como assim?!? Um peixe?!?) e é inconsistente. E a consistência é uma das características do investidor de sucesso. Foto de energepic.com no Pexels —— Este artigo foi escrito por André Massaro. Este artigo apareceu originalmente no site Dinheirama.A reprodução deste texto só pode ser realizada mediante expressa autorização de seu autor. Para falar conosco, use nosso formulário de contato. Siga-nos no Twitter: @Dinheirama via WordPress https://unickforex.travel.blog/2020/08/04/a-revolucao-das-sardinhas-na-bolsa-de-valores/ Além do bitcoin, tem outra cripto que você deveria estar de olho. Enquanto a tensão entre o EUA e a China voltou a existir, Parte dessa marca foi de responsabilidade do Bitcoin, que

É muito importante lembrar que, apesar da grande valorização

Isso tudo é reforçado pela análise técnica no longo prazo:

Houve a formação de um fundo na faixa entre 6424,02 e O BTC está testando a LTB chave e o topo do canal de baixa Mas apesar de tudo isso, o destaque do mês, sem dúvidas, é a O ativo chegou a ultrapassar a faixa dos 370 USD (em algumas Essa ação mostrou que o mercado está muito positivo com o E foi o ativo que mais teve ênfase em nosso relatório Então se você que se atualizar do mercado e ainda saber tudo sobre a versão 2.0 do ETH, baixe o Report dessa semana no botão abaixo. The post O Bitcoin ultrapassa os 11.000 USD – Mercurius Report #08 appeared first on Foxbit . via WordPress https://unickforex.travel.blog/2020/07/29/o-bitcoin-ultrapassa-os-11-000-usd-mercurius-report-08/

Uma Boa ideia de negócio é algo simple? Chegou a hora de você descobrir o potencial da sua ideia.Pode ter dinheiro na sua cabeça, mesmo que não tenha no seu bolso… Com 7 perguntas você vai verificar se a ideia que pensou tem chance de ser um bom negócio ou não. Ah situação financeira está difícil – eu to sem grana. Mais importante ainda saber avaliar sua ideia. Esse material vai dar um nocaute em muitas duvidas que você tem sobre as oportunidades que percebe no seu dia-a-dia.

E claro, você poderá ajudar amigos quando lhe perguntam se a ideia deles é bom, terá uma maneira mais certeira de dar uma opinião valiosa. Todas as dicas aqui tem uma pegada para empreender com pouco recurso, a qual é minha especialidade, tem uma area no blog apenas sobre isso – veja aqui. Se você acha estranho o jeito que escrevo – descubra o pq. Leia também: Bilionários brasileiros: Patrimônio dos super ricos avança na pandemiaQUANTAS VEZES VOCÊ FICOU EM DUVIDA SOBRE SUA IDEIA SER BOA OU NÃO?Quantas vezes você pensou uma ideia, ficou empolgado com ela, mas em pouco tempo veio a dúvida – Será que isso é bom mesmo? Ali no insta (@brunomrperin) seguido falam comigo sobre isso. Quase todo mundo tem ideias, mas a duvida é o quanto elas têm potencial? Pessoas com intenção de empreender, sempre se perguntam isso. Pessoas que não tem noção nenhuma de empreendedorismo, tem ideias e acham que elas são maravilhosas e pronto. Só ficar milionário agora, mundo pode depositar a grana Eis uma frase chocante, mas você deveria nunca mais esquecer:

IDEIAS INCRÍVEIS NÃO SIGNIFICAM NEGÓCIOS INCRÍVEIS.Duro não é? Mas eis uma verdade imutável. Ter uma ideia maravilhosa e ela ser um negócio maravilhoso existe uma galaxia de distancia. Tweet É tão longa essa jornada, que não faz nem sentido considerar que uma ideia muito boa vai ser um negócio muito bom. Leia também: Empreendedorismo: 10 frases para refletir a respeitoCOMO VOCÊ VAI DESCOBRIR O POTENCIAL DA SUA IDEIA MESMO SEM DINHEIRO?A primeira coisa é entender que você deve mesmo fazer essas perguntas:

Essas perguntas já eliminam o primeiro grande problema – achar que sua ideia é extraordinária sem coloca-la a teste. Você nem questionar se ao menos tem sentido, é insanidade. A chance de se dar mal beira o 101%. Ok, agora que você desligou o botão sou o Bill Gates, vamos falar sério como empreendedores… 7 PERGUNTAS PARA DESCOBRIR O POTENCIAL DA SUA IDEIA COM POUCO DINHEIROExistem 7 questionamentos que ao fazer você vai desvendar o quanto a sua ideia tem potencial e ao final poderá tomar uma decisão muito mais coerente sobre seguir ou não com ela. Lembre-se que quem vai decidir o negócio ser um sucesso ou fracasso é o mercado, você não pode controlar ele. Mas, você pode:

Com esses 3 benefícios, wowww as suas chances de sucesso começam a saltitar como pipoca. Para avaliar sua ideia é sempre melhor ter ela no papel. Tem um artigo de como escrever sua ideia no estilo velozes e furiosos – jogo rápido em apenas 5 passos começando do zero. >Veja aqui <

#1 – Boa ideia de negócio: Tem mercado?É claro que essa é a primeira pergunta… Você já resolveu que um dia queria sair para se divertir e foi na primeira boate que apareceu? Claro que você pegou referências, falou com as pessoas se elas também iriam. Você quer saber se tem gente lá, se vai ter uma vibe legal. Qual seria a graça de ir numa festa basicamente vazia. A mesma coisa é com o mercado… Não adianta nada você criar algo e não ter um público para consumir, jamais será um negócio se não tiver os pagantes. Portanto, avalie qual é o potencial desse mercado que você iria atacar? Quanto mais aquecido, fervendo mesmo tiver esse mercado, mais dinheiro tem por lá. O que significa? Que as pessoas tem mais disposição de pagar por soluções. Elas consideram essa área importante. Não é que mercados com pouca gente não tem chance, mas é muito mais difícil. Requer muito mais investimento, para quem está com pouca grana. Encontrar mercados aquecidos é aumentar as chances de retorno. Ok, achei um mercado grande, isso já basta? Leia também: Desemprego: como controlar as finanças e dar a volta por cima#2 – ESTÁ CRESCENDO?Essa questão é tão mais esquecida quanto aniversario do primeiro beijo. As pessoas até consideram o mercado que querem entrar. Não com tanta veemência como falamos antes, mas elas olham de leve. Agora se o mercado é crescente – Ai meu amigo, é um terror! É tão importante quanto questionar se o mercado é grande, a tendência dele. Às vezes o mercado é grande, mas está saturado e em queda. O que é um problema entrar com um negócio no ambiente que já tem muita gente comendo o bolo e as fatias ficam cada vez menores. Você quer mesmo entrar em uma disputa onde já tem gente se matando pelos pedaços que estão cada vez menores? Quer dizer que é impossível? Não. Mas quer dizer que é bem mais difícil e não vale a pena, ainda mais para quem tem pouca grana. Prefira mercados aquecidos e crescendo. Suas chances ficam bem maiores de ter retorno. #3 – Boa ideia de negócio: Como seria para as pessoas comprarem?Depois de tanto te incomodar, espero que você tenha entendido que a ideia de negócio é só uma parte da história. O simples fato de como as pessoas compram já pode inibir muitos possíveis negócios. Como as pessoas vão fazer a transação com você? Como elas vão pagar e receber essa sua solução? As vezes existem questões complicadoras nessa negociação que inviabilizam a forma de fazer o negócio ou não é atraente no momento. Você pode considerar oferecer um serviço que fica muito difícil comprar da maneira que pensou no inicio. Ou o mais comum, a forma de entregar esse produto ou serviço torna muito caro ou complexo de fazer. E isso acarreta em menos chance do cliente querer. Tão importante quanto o que você oferece é por quanto e como entregará. Você deve avaliar com a frieza de um matador de aluguel dos filmes o quanto esse formato que imaginou é justo para o mercado. Pense quantas vezes você adquiriu algo só pq foi muito fácil comprar e receber? #4 – E usarem?E você achou que era só vender e pronto? kkkk Brincadeiras a parte, é o que muitas pessoas apenas consideram na hora de avaliar sua ideia. Você precisa considerar que o negócio não termina na venda. Mais importante que a venda é o cliente conseguir usufruir do seu produto ou serviço. Como você vai dizer que um livro é bom ou ruim sem ler? Mais importante do que eu ter vendido mais de 25000 copias do livro Sem Dinheiro – Como criar uma Startup com pouca grana” são as pessoas que leram o livro. Pois isso é elas usarem o produto, assim elas recomendam, criamos vinculos e etc… Imagine você contratar uma faxineira, mas por algum motivo você precisou viajar. A sua família continuou a rotina normal e 4 dias depois quando você volta. Mal consegue perceber o cheirinho de limpa da casa, tá menos pior. Mas não aproveita aqueles primeiros dias deliciosos de casa limpinha. O uso do produto/serviço faz você refletir bem sobre o quão bom ele é. O quão necessário e também tudo que abrangerá para você construir e entregar essa solução. É importante pensar em como as pessoas vão usar seu produto ou serviço para ver:

Cada um desses pontos envolve custos que podem inviabilizar o negócio. Considere-os para avaliar o potencial da sua ideia. #5 – Boa ideia de negócio: É um produto / serviço fim ou contínuo?Essa é uma questão um pouco mais avançada, mas que vale muito a pena considerar. Ela ajuda você a perceber o potencial futuro da sua ideia de negócio e a viabilidade dele. Muito triste, mas é comum as pessoas não considerarem o quanto vão ter que gerar de entrada e como farão isso para analisar se vale a pena ou não. Você pode querer vender um produto na área de gastronomia e tem uma pequena margem sobre ele. Mas para manter tudo a pleno vapor, terá que vender várias unidades todo mês. Só que o seu produto não é de consumo tão comum, mais para momentos especiais. Então, a probabilidade dos clientes comprarem seguido é menor, o que significa… Ter que encontrar novos clientes toda hora. Quanto mais fácil for conseguir novos entrantes ou manter as pessoas comprando no seu negócio, maior é o potencial dele. Você pode analisar essa parte da sua ideia com as seguintes perguntas;

Bem na real você está analisando a quantidade de clientes a entrar e manter com relação aos custos para conseguir funcionar. Claro que você quer crescer, mas primeiro precisa ficar de pé, para depois pensar em caminhar. Leia também: Empreendedorismo: saindo do papel e “colocando para funcionar”#6 – Boa ideia de negócio: o que você vai gastar pra isso?Essa questão tem relação direta com a de cima. Pois ajuda a verificar a força de venda que você vai ter que fazer… Só que você apenas descobre isso se souber quanto custa. Claro que as pessoas consideram o gasto do negócio, mas elas fazem isso de um jeito porco. Sim, eu sei que é forte falar assim, mas é desleixado como as pessoas avaliam os custos. Seguido quando me apresentam ideias eu pergunto – E como você vai lidar com tal custo? E a pessoa faz aquela cara de surpresa – tp atrasou a mestruação – e fala mansinho: Nossa, eu nem tinha considerado isso… Bom, sinal que não pensou o suficiente na ideia né, estava ali na cara. Coloque custos, pelo menos o que você acredita no inicio que será para avaliar se a ideia tem potencial ou não. Só assim você tem chance de decidir se deve ou não seguir adiante. Ainda mais quem tem pouco dinheiro, não se pode dar ao luxo de não ter certeza dos gastos envolvidos. Quem não sabe o quanto gasta, jamais vai saber o quanto ganha. Ver os principais valores envolvidos para o negócio operar, vai dar uma perspectiva mais real do potencial negócio que tem em mãos. E por fim, com custos e a maneira que imaginou ganhar dinheiro lá no ponto 3 vai fazer a pergunta matadora: Vai sobrar dinheiro? Nunca esqueça, que se não tem essa perspectiva, vai ser difícil criar um negócio… Você pode criar uma ONG, mas uma empresa precisa de lucro. #7 – É um bom negócioChega o momento de encarar a verdade né? E é esse o critério mais importante – ser honesto. Depois de todas essas questões, você considera um bom negócio? O mercado que existe, para onde está indo, a forma de uso, venda, o que gasta e ganha… Com toda a honestidade, parece algo promissor? As pessoas se crucificam por colocarem o selo – essa ideia não vai ser um bom negócio. Calma lá… A maior parte das ideias não serão bons negócios. E mesmo as que parecem ser um bom negócio, ainda muitas vão dar errado. Então é normal perceber que não é um bom negócio. Só não ache que isso quer dizer – Jogue no lixo. Toda ideia para se tornar um negócio precisa de ajustes. Entenda que até agora, o que pensou pode não parecer promissor. Cabe ajustar, analisar mais, encontrar outras alternativas. E se você chegou a conclusão que tem potencial – que sim é bom negócio. Fico muito feliz, pois depois de todos esses filtros, ainda parece ter potencial. Você deve considerar dar os próximos passos. Afinal a ideia aqui era fazer você analisar isso – tenho uma ideia para seguir adiante? Boa ideia de negócio: Não confunda confiança com esperançaSe você percebeu que tem potencial e confia nisso, ótimo é o necessário para encarar os próximos passos, mas muita gente olhando bem, não quer ser honesto e dizer – não me parece tão bom. E prefere simplesmente ligar o botão da esperança que vai dar certo… Isso é muito perigoso. Também lembre-se que esse é um jeito de ver com mais velocidade se vale a pena ou não continuar pensando. Você pode e deve avaliar mais coisas quando for partir para a execução. O objetivo aqui era você definir – será que essa ideia merece minha atenção?

Ter esperança e acreditar é o que levaram todos os empreendedores seguir adiante. Escrevi um artigo que mostrava isso – o normal é não acreditarem em você – leia aqui. No entanto, fazer essa analise completa com as 7 perguntas vai dar confiança a você:

Quando passar por essa prova de fogo e ver que tem algo bacana, e naturalmente fez alguns ajustes ao longo dele. Seus pulmões vão encher de motivação. Você conhece alguém com boas ideias?Ajude essa pessoa, quem sabe ela nunca seguiu adiante ou quebrou a cara por não saber avaliar. Compartilhe esse artigo com pessoas que podem estar precisando exatamente disso. Foto de Loe Moshkovska no Pexels —— Este artigo foi escrito por Bruno Perin. Este artigo apareceu originalmente no site Dinheirama.A reprodução deste texto só pode ser realizada mediante expressa autorização de seu autor. Para falar conosco, use nosso formulário de contato. Siga-nos no Twitter: @Dinheirama via WordPress https://unickforex.travel.blog/2020/07/29/7-perguntas-para-descobrir-se-tem-uma-boa-ideia-de-negocio/ Como consultora financeira, Elyse Foster ajuda os clientes a lidar com questões pessoais complicadas em torno da gestão de seu dinheiro. Mas o coronavírus trouxe uma camada extra de complexidade – especialmente no que diz respeito à família. Um cliente emprestou US$ 10 mil a um irmão recém-desempregado. Mas essa boa intenção deu errado rapidamente quando o cliente soube mais tarde que seu filho também precisava de dinheiro. “O filho se ressentiu do fato de o pai não ter percebido sua situação”, relatou Foster, executiva-chefe da Harbor Wealth Management em Boulder, no Colorado. Outros clientes empregados que têm parentes que precisaram de súbita ajuda financeira também enfrentam dilemas sobre se e como emprestar dinheiro. “Tivemos pais que talvez estivessem pensando em fazer empréstimos para um dos filhos, e o outro disse: ‘Então ele está sendo recompensado por gastar muito, ou por não trabalhar, ou por tomar decisões ruins?’ Temos visto famílias quase dilaceradas desde o início da pandemia”, disse Foster. Como o coronavírus continua a afetar os meios de subsistência, os consultores podem esperar que os dramas financeiros familiares continuem surgindo, de acordo com uma nova pesquisa da Commonwealth, uma organização sem fins lucrativos que pesquisa oportunidades financeiras e segurança para pessoas financeiramente vulneráveis. A pesquisa, realizada no fim de abril, coletou respostas de 944 pessoas em todos os Estados Unidos com renda familiar anual inferior a US$ 75 mil. Entre eles, 16 por cento dos que foram demitidos permanentemente relataram receber mais apoio financeiro da família ou de amigos agora do que antes de primeiro de fevereiro. As regras sobre quanto emprestar e quando esperar o pagamento de volta estão sendo escritas em tempo real, como grande parte da vida durante a pandemia. “Vinte por cento das pessoas ligam e dizem: ‘Posso me dar ao luxo de fazer isso?’ Mas os outros 80 por cento são muito determinados e já se comprometeram a fazer um empréstimo. Portanto, nós nos vemos na posição de perguntar: ‘Onde você está no processo, e como o empréstimo vai ser pago?’”, informou Foster. Talvez não seja infundado o temor de que os parentes sejam mais generosos do que podem se dar ao luxo de ser. “Depende da proximidade entre os membros da família, mas alguns nem pensam duas vezes e emprestam mais do que deveriam”, disse William Carrington, conselheiro em Fort Lauderdale, na Flórida, que trabalha com funcionários do Serviço Estrangeiro dos EUA. Por exemplo, quando uma de suas clientes de renda moderada se viu na situação de emprestar centenas de dólares a um irmão de 40 anos que tinha sido demitido por causa do vírus, a resposta foi um sim instantâneo. “Havia uma expectativa real por parte do irmão, algo como: ‘Você tem um emprego estável, por isso você meio que me deve’”, contou Carrington. A cliente, também na casa dos 40 anos, estava economizando para mandar os filhos para a faculdade, mas acabou deixando essa meta de lado. Carrington não tentou dissuadi-la. “Como planejador financeiro certificado, não posso convencê-la, mas só explicar as consequências.” Mas, como Foster, ele teria preferido que sua cliente deixasse claro a seu parente as consequências de seu empréstimo em detalhes específicos, para evitar mal-entendidos. “Os parentes devem deixar claro quanto deram e qual o efeito do empréstimo sobre eles. Digamos que tenho de seis a nove meses de dinheiro para uma reserva de emergência. Se eu desse três meses a um parente, eu poderia dizer: ‘Esse valor é tudo que poupei, e é por isso que preciso dele de volta. Eu poderia ficar em apuros sem essa quantia.’ Dessa forma, o destinatário entende que esse dinheiro não foi obtido com facilidade”, disse Foster. Carrington recomenda um limite nos valores em dólares. “Se você receber um telefonema dizendo que fulano não vai conseguir pagar o aluguel este mês, e você tem US$ 35 mil em fundos de emergência e o aluguel é de US$ 2 mil, você poderia impor um limite dizendo: ‘Não posso ficar com menos de US$ 25 mil em fundos de emergência, por isso posso me dar ao luxo de ajudá-lo mais quatro meses se você precisar, mas é só isso que posso fazer.’ Se você tem esse tipo de conversa, não está na posição de receber um telefonema um dia e precisar dizer abruptamente: ‘Não posso ajudar mais.’” Um plano de pagamento também deve ser definido antes que o dinheiro saia de uma conta bancária, recomendam os profissionais financeiros. Mas, mesmo assim, quem emprestou pode se preparar para calotes. “Nesta situação, com a Covid especificamente, refletir sobre se você ficaria bem se nunca mais visse esse dinheiro é provavelmente uma boa ideia. As pessoas tendem a ser otimistas demais. Elas imaginam um bom cenário e dizem: ‘Ótimo, eles voltam ao trabalho em dois meses, e vão poder me pagar de volta US$ 50 por mês.’ Elas se esquecem de que gastos inesperados e contratempos podem acontecer”, aconselhou Mariel Beasley, cofundadora do Common Cents Lab, um laboratório de pesquisa de comportamento financeiro da Universidade Duke. Muitos também se esquecem de que podem surgir ressentimentos. Carrington viu clientes cujos parentes invejam suas economias para uma viagem pós-vírus. “Eles dizem: ‘Por que você não cancela isso?’ Quando isso acontecer, você deve acalmá-los e dizer: ‘Não vou deixar você morrer de fome.’” Segundo Foster, o autoescrutínio pode ajudar na preservação de relacionamentos que passam por dificuldades em um terreno financeiro acidentado. “Antes de fazer o empréstimo, pense em qual é sua intenção. É um presente ou é um empréstimo?” Se for um empréstimo, ela aconselha escrever uma nota formal sobre os termos e arquivá-la com terceiros. “E então esqueça. Não fale sobre isso na ceia de Natal. Não fique tocando no assunto. Se você acha que não consegue se conter, sugerimos que não faça o empréstimo.” Uma escala móvel de expectativa pode ser a chave para manter a paz, acrescentou. Quando recentemente um cliente lhe pediu que transferisse US$ 10 mil para seus enteados, que haviam concordado com um empréstimo com juros, ele disse a Foster que não esperava que os enteados cumprissem o acordo. “Ele disse que achava que nunca receberia o dinheiro de volta. E aposto que está certo. Muitas vezes, é isso que acontece com os empréstimos familiares”, observou ela. Ainda assim, Beasley acha que as pessoas com problemas financeiros por causa do vírus devem pedir um empréstimo à família, se puderem. “Se a pessoa que empresta vai ficar bem se esse dinheiro não for pago de volta, eu lhe digo que prossiga; essa é uma opção de empréstimo melhor do que passar por uma instituição financeira formal, que não vai fornecer tanta flexibilidade”, disse. À medida que a recessão da Covid se aprofunda e os americanos recorrem a quaisquer recursos para pagar contas, eles podem descobrir que a flexibilidade dos parentes vem com um quê de compaixão. “A diferença desta crise financeira é sua causa: um vírus que foge ao controle das pessoas. Parece estar fazendo-as compreender a ideia de que há um papel a desempenhar nos desafios financeiros individuais, incluindo governo, empregadores e instituições financeiras”, analisou Melissa Gopnik, vice-presidente sênior da Commonwealth, a organização que demonstrou o aumento do endividamento entre os trabalhadores demitidos. Apesar do que Carrington previu – anos de ressentimento dentro das famílias, especialmente se um parente parece ter mais dinheiro do que o resto –, Gopnik vê um lado positivo. “Acho que essa crise nos levou a um momento de empatia coletiva”, declarou ela. The post O que fazer quando um parente pede dinheiro emprestado na pandemia appeared first on Exame. via WordPress https://unickforex.travel.blog/2020/07/25/o-que-fazer-quando-um-parente-pede-dinheiro-emprestado-na-pandemia/ |